Inhoud

- Digital Finance Strategy EU

- Visie EIOPA, Kabinet, Pensioenfederatie, Verbond van Verzekeraars & SIVI

Digital Finance Strategy: Doel voorgestelde verordening

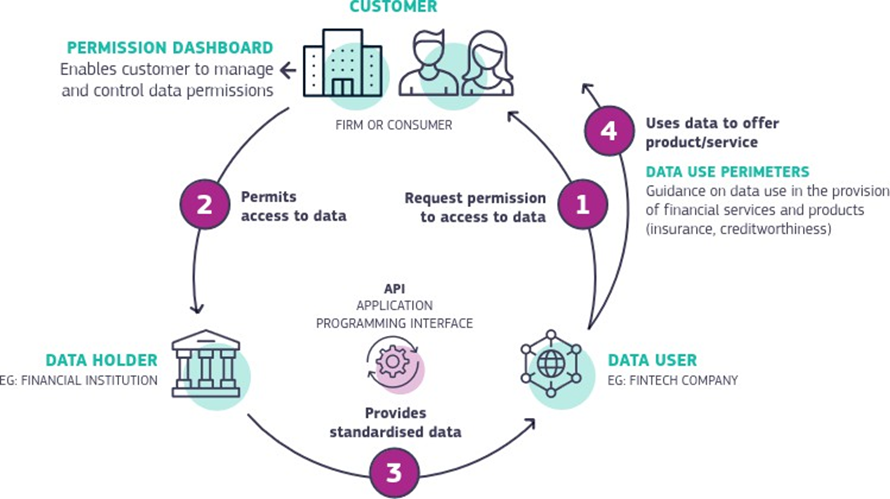

- De Europese Commissie publiceerde 28 juni 2023 haar voorstel voor een een kader voor toegang tot financiële gegevens

- Consumenten en bedrijven krijgen toegang krijgen tot hun financiële gegevens om dienstverleners in staat te stellen financiële producten en diensten op maat aan te bieden die beter aansluiten bij de behoeften

- Het gaat om een De verwachting is dat pas vanaf 2027 de wet in de NL geïmplementeerd moet zijn

- Een verplichting ontstaat voor financiële instellingen (gegevenshouders) om hun klantgegevens op verzoek van klanten – natuurlijke en rechtspersonen - te delen met andere gereguleerde entiteiten (gegevensgebruikers), onder meer:

- Krediet-, betalings- en elektronisch geldinstellingen

- Beleggingsondernemingen

- Verzekerings- en herverzekeringsondernemingen, verzekeringstussenpersonen

- Pensioenfondsen

- Aanbieders van financiële informatiediensten

Kenmerken (1)

- Wel (niet uitputtend)

- Pensioenrechten in bedrijfspensioenregelingen en persoonlijke pensioenproducten

- Schadeverzekeringsproducten

- Niet

- De ontwerpverordening sluit de volgende categorieën gegevens uit van het toepassingsgebied:

- Gegevens over de beoordeling van de kredietwaardigheid van consumenten

- Gegevens over levens- en ziektekostenverzekeringen

- Vanwege hun zeer gevoelige karakter wordt in het ontwerpvoorstel ervan uitgegaan dat het gebruik ervan aanzienlijke risico's van financiële uitsluiting met zich meebrengt

- Ook de gegevens die overheden vastleggen vallen buiten het werkingsgebied van deze wet

- De ontwerpverordening sluit de volgende categorieën gegevens uit van het toepassingsgebied:

- Om gegevenshouders te stimuleren introduceert de ontwerpverordening een vergoedingssysteem voor de gegevens die door gegevenshouders worden gedeeld

- De conceptwet Open Finance introduceert een verplichting voor gegevenshouders om hun klanten een toestemmingsdashboard voor financiële gegevens te verstrekken

Kenmerken (2)

- Gemeenschappelijke normen

- De ontwerpverordening verplicht zowel datahouders als datagebruikers om lid te worden van een of meer financiële data sharing schemes en zich te houden aan de regels van deze schemes bij het delen van data

- Voorbeelden afsprakenstelsels:

- Het ontwerp van de Open Finance Act introduceert een regelgevende status voor aanbieders van financiële informatiediensten (FISP’s)

EIOPA: Op zoek naar eerste EU project

- De Europese Autoriteit voor verzekeringen en bedrijfspensioenen (EIOPA) publiceerde 24 juli 2023 een gebruiksscenario voor open verzekeringen. Dit is een discussiedocument waarin de belangrijkste kenmerken van een verzekeringsdashboard worden onderzocht

- De geselecteerde use case voor het verzekeringsdashboard heeft tot doel consumenten een overzicht te geven van al hun verzekeringspolissen op één plek, terwijl verzekeraars informatie over hun eigen producten kunnen presenteren, zodat consumenten dekkingen en prijzen beter kunnen vergelijken

- De discussienota belicht onder andere de volgende relevante gebieden :

- toegankelijkheid en beschikbaarheid van verzekeringsgegevens

- machtiging tot inzage verzekeringsgegevens

- definiëring van een minimale reeks gegevens, rekening houdend met verschillende bedrijfstakken

- gegevensbeheer en aansprakelijkheidskwesties

- de rol van openbare of publiek/private initiatieven voor het delen van gegevens

- de kwestie van standaardisatie en interoperabiliteit van de API's en gegevens

- gegevensbescherming, digitale ethiek en consumentenbescherming

Reactie kabinet: Voorstel met verplichtingen en verwachtingen

- Het kabinet verwelkomt het voorstel en onderschrijft de principes die daaraan ten grondslag liggen

- Het kabinet vindt dat de voordelen voor de klant de kosten voor de sector moeten rechtvaardigen

- Het kabinet zal inzetten op een versterking van de bescherming van de klant en meer specifiek de consument

- Het kabinet zal inzetten op een voorstel met duidelijke verplichtingen en verwachtingen voor datahouders en datagebruikers bij het delen van financiële klantdata

- Als eventuele optie in de Fiche: Verordening raamwerk delen financiële klantdata van 1 september 2023, ziet het kabinet de toevoeging dat de klant een geïnformeerde, specifieke en vrije toestemming moet geven, waaruit duidelijk blijkt voor welk specifiek doel hun data met een datagebruiker wordt gedeeld

- Het kabinet zal volgens het genoemde BNC-Fiche zich ervoor inzetten dat voorkomen wordt dat data als een betaalmiddel (het zogenoemde data as a currency) kan worden ingezet om (deels) voor diensten te betalen of toegelaten te worden

Positie Pensioenfederatie: Voldoende waarborgen

- De Pensioenfederatie ondersteunt - in een uitgebreide position paper van begin 2023 - de doelstellingen van het EU-initiatief Open Finance, mits voldoende waarborgen worden geboden:

- Dit betreft onder meer een eerlijke vergoeding voor datahouders

- Om het vertrouwen te behouden, moeten datagebruikers een vergunning hebben, onder financieel toezicht staan en hoog gehouden worden communicatie standaarden

- Gezien de gevoeligheid van gegevens dienen consumenten expliciet toestemming te geven en mogen alleen gegevens die nodig zijn voor een bepaalde use case worden gedeeld

- Aanvullende Position Paper Pensioenfederatie september 2023

- Nationaal Pensioenregister kan voorzien in het delen van gegevens

- Voor pensioengegevens zouden viermaandelijkse updates acceptabel moeten zijn

- Gegevens over arbeidsongeschiktheidspensioenen brengen financiële uitsluitingsrisico's met zich mee en zouden buiten de reikwijdte moeten vallen

- Pensioenproducten uit de tweede en derde pijler die door verzekeringsmaatschappijen worden aangeboden, brengen geen financiële uitsluitingsrisico's met zich mee en moeten binnen de reikwijdte vallen

Verbond: Partnership met Innopay (najaar 2023)

- Het delen van data, onder controle van de rechthebbende(n), biedt enorme kansen en is tegelijkertijd één van de grootste uitdagingen van onze In het recent gesloten partnership met INNOPAY gaat het Verbond actief aan de slag met dit thema binnen de verzekeringssector

- Maarten Bakker (Innopay):

- “Wij hebben inmiddels waardevolle ervaring opgedaan in de bankensector met de introductie van de Europese wetgeving PSD2 en Open Deze ervaring gebruiken wij weer voor innovaties, API-first transities en het te ontwikkelen afsprakenstelsel (ook wel ‘scheme’) binnen de verzekeringssector”

- “Hoe zorgen we er samen voor dat de uitwisseling van data zonder problemen leidt tot nieuwe embedded datagedreven producten en diensten die daadwerkelijk bijdragen aan het verbeteren van de klantervaring? Hoe leid je deze ontwikkeling, het datadelen via Open Insurance, in goede banen?”

- Zie ook de Open Insurance Monitor van Innopay

- Innopay ontwikkelde vanaf 2022 het afsprakenstelsel voor Pensioenservices

SIVI: Open Insurance NL moet aansluiten op NL standaarden

- Open Insurance geen startpunt voor Europees datamodel verzekeringen

- Eén Europese data standaard nog een aantal bruggen te ver

- Ruim 30 jaar historie werkgroepen: UN/CEFACT ð eEG7 ð CEN/TC445

- Business case voor convergeren naar 1 datamodel ontbreekt door grote inhoudelijke verschillen tussen landen

- Aansluiting bij bestaande standaarden (bestaand kapitaal) is essentieel voor succes NL = SIVI AFS, DE = BiPRO, B = TELEBIB, ES = TIREA, A = OMDS, …

- Niet alle Europese landen hebben intensief gebruikte standaarden, er zal dus ook een ander geluid zijn

- Niet aansluiten op lokale standaarden heeft grote impact

- Geen aansluiting bij bestaande software

- Noodzakelijke opbouw van kennis

- Het doen van extra eenmalige en doorlopende investeringen

- Extra kosten voor licenties

- Doorlooptijd

- Bereidheid

Aandachtspunten invulling Open Insurance (1)

- Welke data delen we met welk doel? Wat willen we in NL met Open Insurance bereiken? Wat is de belofte van Open Insurance?

- Begin bescheiden met een duidelijk doel (use case)

- In stapjes, vraag gedreven, doorgroeien

- Open Insurance heeft naast een verzekeraars perspectief ook een volmachten en adviseurs perspectief

- Open Insurance kan geen copy paste van PSD2 zijn: alleen voor het polisdomein beheert SIVI al meer dan 15.000 gegevenselementen

- Welke gegevens gaan we uitwisselen, alleen inzicht/overzicht of ook detailinformatie

- Wel of geen doelbestemming?

- Verzekeringsdata geeft veel inzicht (vermogen, risicobereidheid, sociaalprofiel, …), begrijpt elke klant de impact?

Aandachtspunten invulling Open Insurance (2)

- Leveranciers spelen een belangrijke rol

- Nog maar weinig ketenpartijen ontwikkelen geheel eigen software

- De Evaluatie PSD2, De herziene Europese richtlijn betaaldiensten van SEO uit 2022 wijst op het gebrek aan standaardisering van API’s

- Allereerst heeft PSD2 weliswaar geleid tot meer gebruik van API’s, maar is er geen uniforme API-standaard opgelegd

- Het verdient dwingende aanbeveling om rekening te houden met lessen uit de genoemde evaluatie van PSD2 en aan te sturen op uniforme API-standaarden met strenge implementatie-voorschriften

- RPA (Robotic Process Automation) is concurrent van Open Insurance

- Onvoldoende tempo Open Insurance zal druk op inzet RPA vergroten met valkuilen rond consent en imago-schade

- Open Insurance heeft ook impact op uitgangspunten rond beheer van run-off portefeuilles

Overzicht Bijlagen

Bijlage-1 Open Finance

Datauitwisseling financiële data in context Open Finance

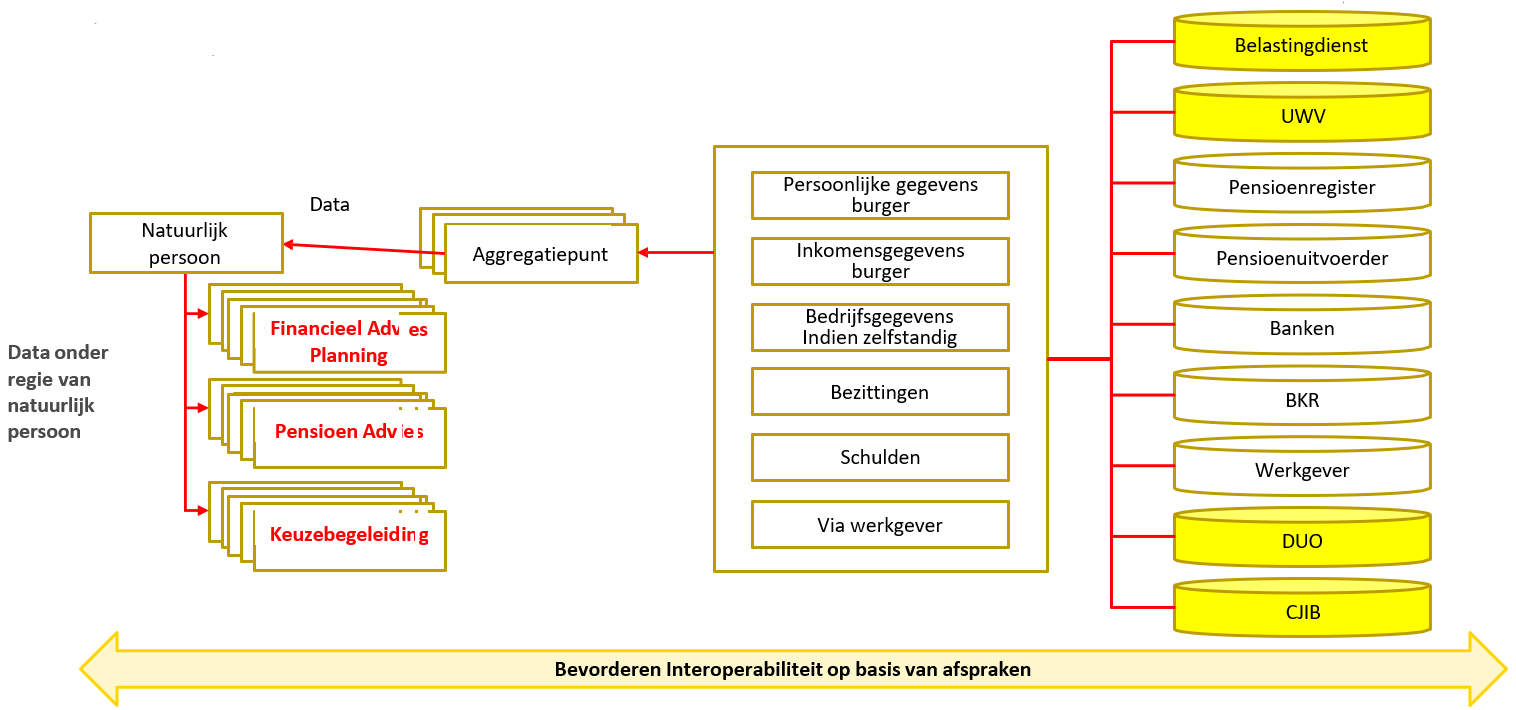

| Persoon die inzicht/overzicht krijgt van financiële data en deze (deels) ter beschikking kan stellen aan diensten/processen die in zijn/haar voordeel zijn | Data met tijdspad |

Meerdere databronnen - in publieke en private domein – worden bevraagd onder regie van een bepaald persoon |

| ||

EU: Impact assessment accompanying the proposal on financial data access

- De Europese Commissie schat de totale kosten voor implementatie van de Open Finance Act in op 2,2 tot 2,4 miljard euro in eenmalige kosten en 147 tot 465 miljoen euro in jaarlijkse kosten

- Daartegenover plaatst de Commissie de verwachte financiële voordelen

- Deze schat zij op basis van een macro-economische analyse voor de EU-economie in op 4,6 tot 12,4 miljard euro per jaar

- Dit economische voordeel is een gevolg van een verbeterde gegevensuitwisseling

- Het aantal eindgebruikers kan volgens de Commissie oplopen tot 54 miljoen op Europees niveau, wat resulteert in een potentieel voordeel per eindgebruiker (klant) variërend van 80 tot 226 euro per jaar

EU: Kostenfactoren Open Finance Act

- De Europese Commissie onderscheidt de volgende vijf kostenfactoren in haar impact assessment, welke zien op:

- de verplichting tot het ter beschikking stellen van klantdata-controledashboards,

- de (voorbereiding van de) aanvraag voor een vergunning als FISP en de doorlopende kosten,

- het beheer over financiële klantdatadeelsystemen,

- het ontwikkelen van application programming interfaces (API’s) ten behoeve van gemeenschappelijke datastandaarden en interfaces e

- de operationele kosten van de API’s.

- De belangrijkste kostenfactor heeft betrekking op de ontwikkeling van API’s om toegang te bieden tot financiële klantdata

- De Commissie schat de kosten voor de datahouders voor API-ontwikkeling op 220 tot 440 miljoen euro voor banken, 1,4 miljard euro voor verzekeringsmaatschappijen, 43 miljoen euro voor aanbieders van bedrijfspensioenen en 504 miljoen euro voor beleggings-ondernemingen. De laatste kostenfactor heeft betrekking op de jaarlijkse operationele kosten voor API’s. De Commissie schat deze kosten in op 70 tot 195 miljoen euro per jaar

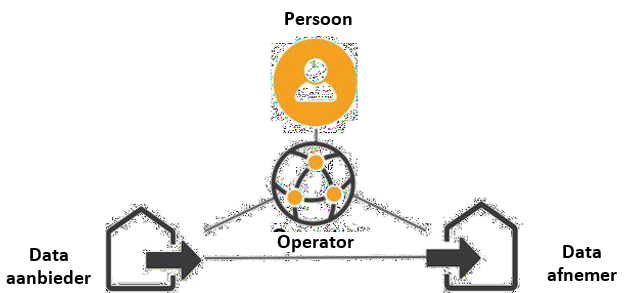

Bijlage-2 Afsprakenstelsels

Afsprakenstelsels

- De kracht van deze afsprakenstelsels is dat geen sprake is van insluiting door leveranciers

- Meerdere leveranciers geven namelijk invulling aan de rollen die het afsprakenstelsel onderkent

- De meeste afsprakenstelsels kennen privacy en dataminimalisatie als basisbeginselen

- Specifieke aandachtspunten zijn: geïnformeerde toestemming en machtigen

- Een afsprakenstelsel kan sectoronafhankelijk zijn: dit is een horizontaal afsprakenstelsel

- Sectoren kunnen echter ook kiezen voor een eigen uitwerking van een afsprakenstelsel: dit is een verticaal afsprakenstelsel

- Adoptie van een afsprakenstelsel is niet vanzelfsprekend

- De toepassing van afsprakenstelsels is niet vanzelfsprekend, omdat hier vaak kip-ei uitdagingen Aanbieders van diensten doen investeringen terwijl het onzeker is of consumenten gebruik gaan maken van diensten, en consumenten zijn terughoudend vanwege het lage aantal diensten. Bij aansluiting op een afsprakenstelsel is het van belang hier rekening mee te houden. Wettelijke dwang kan als hefboom fungeren. Gemak is volgens experts de belangrijkste driver voor adoptie

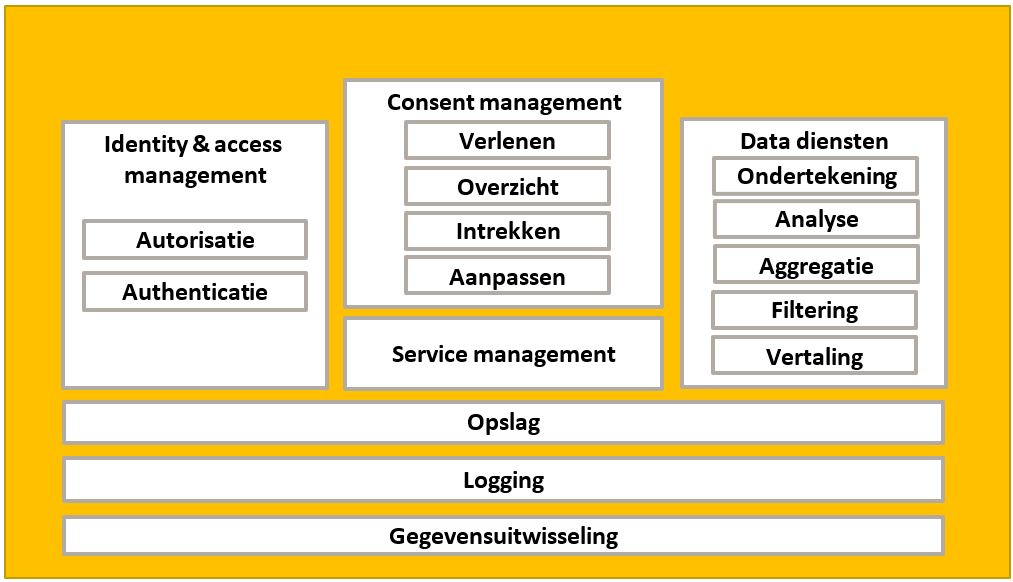

Kern afsprakenstelsel met regie op gegevens

Zie ook: Monitor Personal Datamanagement – SIVI 2021

Netspar: Componenten Domein Overstijgende Infrastructuur Data Delen

- Persoonlijke datakluizen voor Regie op Gegevens

- Eenvoudig te gebruiken digitale identiteiten met het hoogste zekerheidsniveau, waarmee ook gekwalificeerde elektronische handtekeningen geplaatst kunnen worden

- Dataspecificaties (standaardisatie van syntax, semantiek en structuur) als katalysator voor de geautomatiseerde verwerking van gegevens

- Online functionaliteiten/services die door burgers kunnen worden gebruikt voor het samenvoegen van gegevens, analyse en financiële planning

- Gestandaardiseerde processen voor het geautomatiseerd verzamelen, uitwisselen en verwerken van gegevens voor persoonlijke financiële planning en dienstverlening

- Beveiligde technische interfaces (API's) voor informatie-uitwisseling die door alle organisaties kunnen worden gebruikt

- Ondersteuning voor organisaties die gebruik willen maken van de eerdergenoemde componenten en

- Een domein overstijgende publiek-private governance die stuurt op het ontwikkelen en toepassen van componenten

Bijlage-3 EU ID-wallet

Impact EU ID-wallet - kenmerken

- eIDAS betrouwbaarheidsniveau hoog

- Wallet is gratis voor gebruiker

- Voor burgers en bedrijven

- Publieke en private sector

- Algemene toepassingen, bijvoorbeeld:

- Identiteit bewijzen (SCA = sterke klant authenticatie)

- Elektronische documenten delen

- Documenten digitaal ondertekenen met een gekwalificeerde elektronische handtekening (QES)

- https://ec.europa.eu/digital-building- blocks/wikis/display/DIGITAL/eSignature+FAQ

- Data delen

Specifieke toepassingen, bijvoorbeeld:

- Openbare diensten zoals het opvragen van geboorteakten, medische attesten, het doorgeven van een adreswijziging

- Openen van een bankrekening

- Het doen van belastingaangiftes

- Solliciteren naar een universiteit, thuis of in een andere lidstaat

- Het bewaren van een medisch recept dat overal in Europa gebruikt kan worden

- Bewijs van leeftijd

- Auto huren met digitaal rijbewijs

- Inchecken in een hotel

Impact EU ID-wallet - inhoud

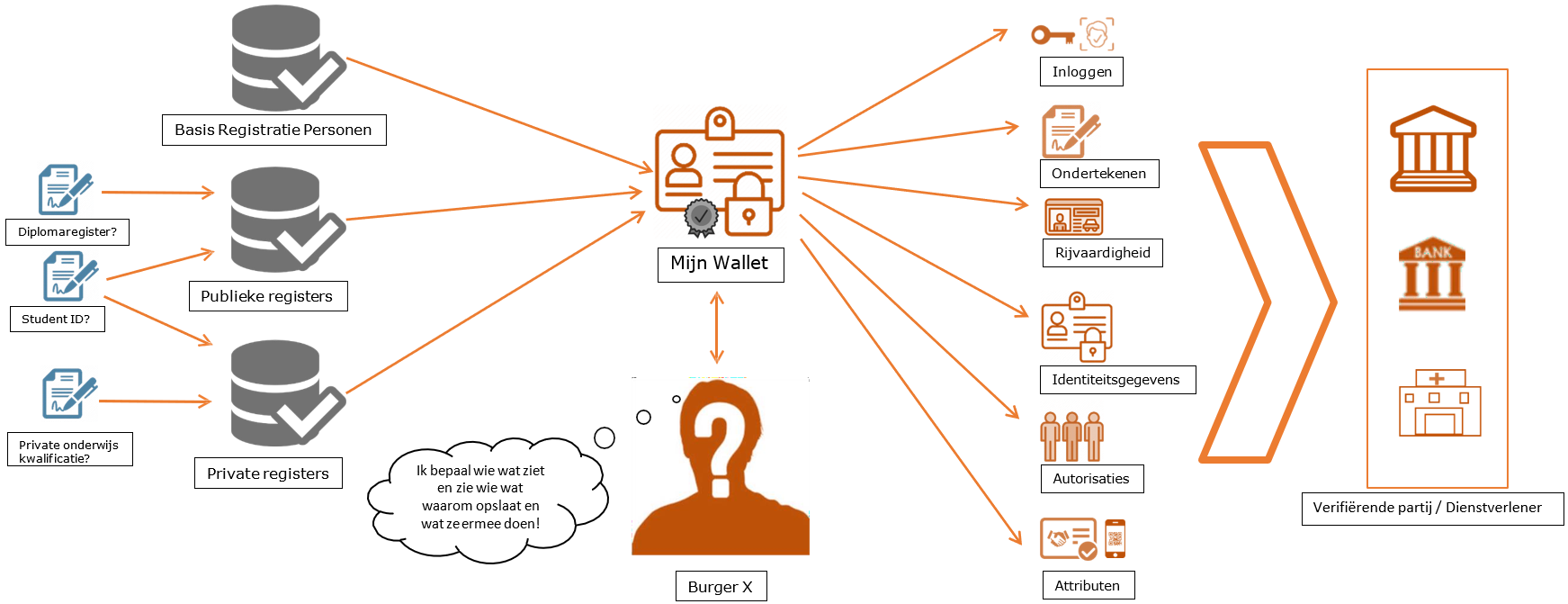

Overeenkomstig artikel 45 quinquies waarborgen de lidstaten dat er, indien die attributen gebruikmaken van authentieke bronnen binnen de publieke sector, maatregelen worden genomen zodat gekwalificeerde verleners van elektronische attesteringen van attributen op verzoek van de gebruiker langs elektronische weg aan de hand van de relevante authentieke bron op nationaal niveau of via op nationaal niveau erkende aangewezen intermediairs, overeenkomstig nationaal of Unierecht, de authenticiteit van de volgende attributen kunnen verifiëren:

- adres;

- leeftijd;

- geslacht;

- burgerlijke staat;

- gezinssamenstelling;

- nationaliteit:

- onderwijskwalificaties, -titels en -diploma’s;

- beroepskwalificaties, -titels en -licenties;

- openbare vergunningen en licenties;

- financiële en

Impact EU ID-wallet - hoe werkt het?

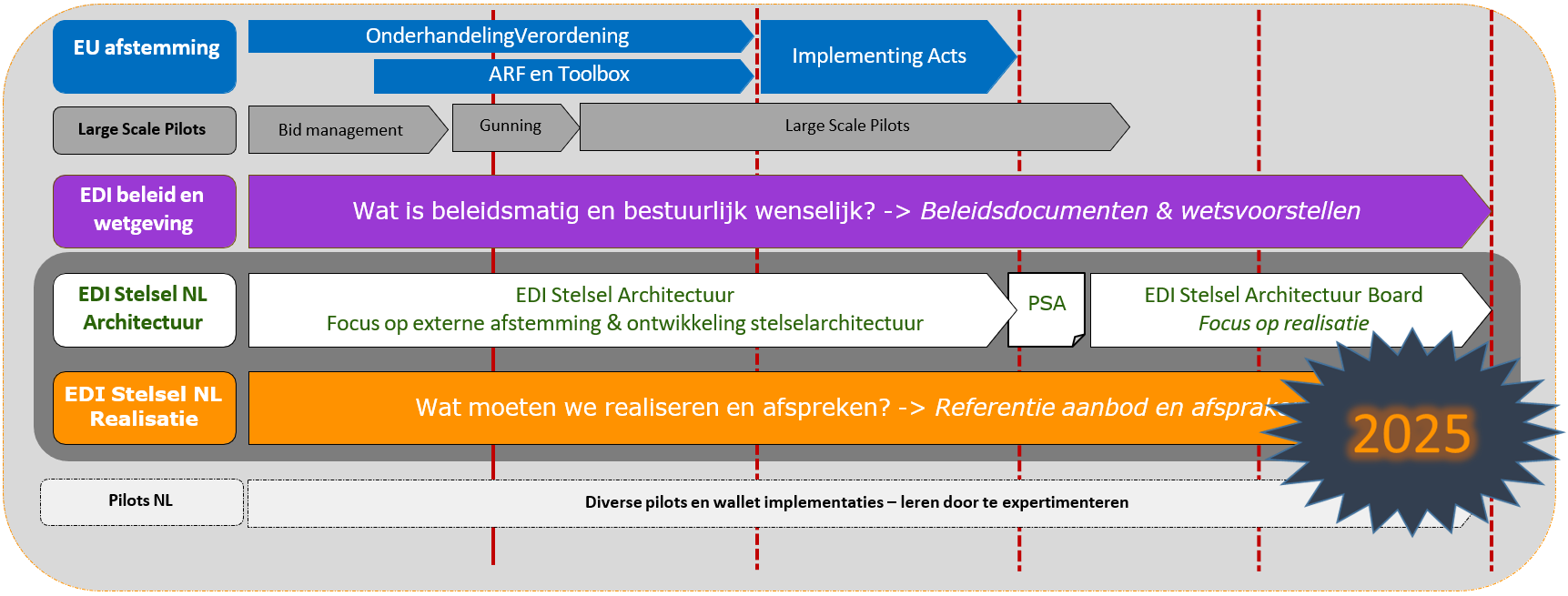

Impact EU ID-wallet & Tijdslijnen EDI Stelsel NL

Impact EU ID-wallet & Tijdslijnen EDI Stelsel NL

- NL werkt aan een open source voorbeeldwallet

- De ontwikkeling daarvan gebeurt De onderliggende documentatie wordt online gepubliceerd en de broncode van de wallet wordt openbaar beschikbaar gesteld

- NL streeft ernaar om in het eerste kwartaal van 2024 een werkende, eerste versie van een Nederlandse open source voorbeeldwallet op te leveren

- Online personaliseren van de ID-wallet, online identificatie en authenticatie en het kunnen laden en delen van gegevens

- Andere functionaliteiten, bijvoorbeeld het offline gebruik van een ID-wallet en het zetten van een elektronische handtekening met een ID-wallet, zullen later worden ontwikkeld

- keten(integratie)-testen in het tweede kwartaal van 2024

Bijlage-4 SIVI AFS

Stip op de horizon: Ecosysteem rond data / ICT-voorzieningen

✔ Lage kosten interoperabiliteit

✔ Ondersteunt verschillende distributiemodellen

✔ Optimale ondersteuning eindklant

✔ Ruimte voor individuele verschillen

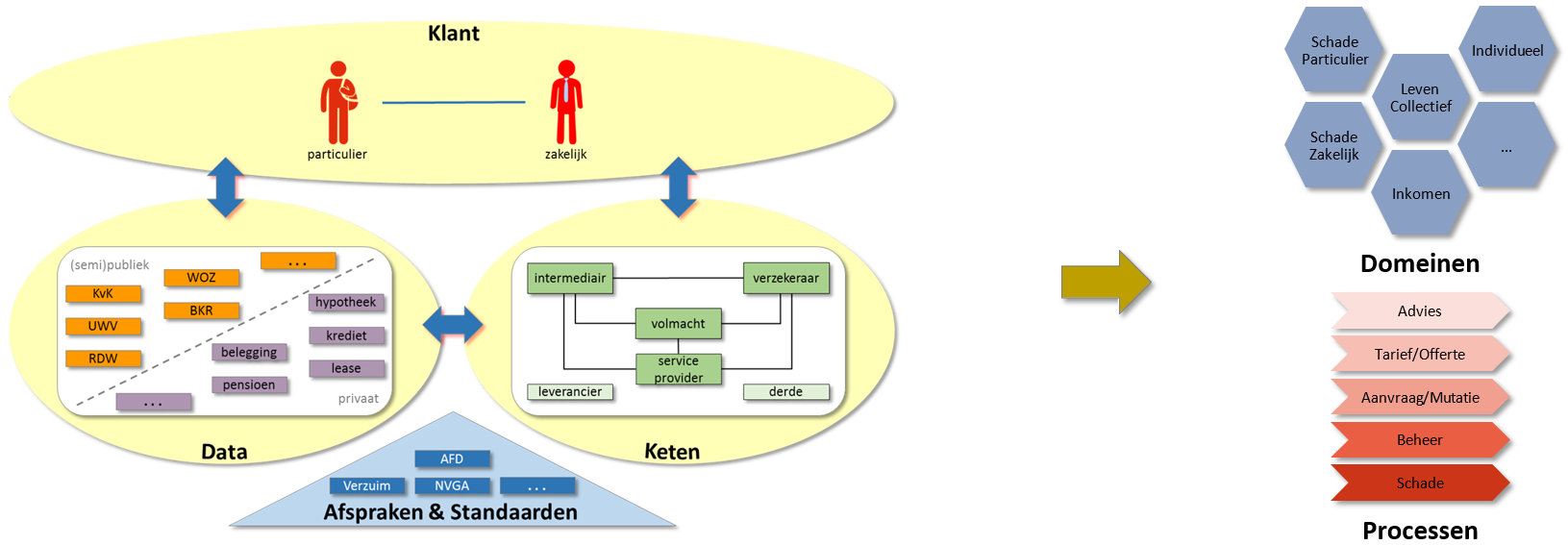

Scope is financiële dienstverlening met drie aandachtsgebieden

| Lagere kosten eigen ontwikkeling |

Minder fouten in project |

Kortere doorlooptijd project |

Meer eenduidige gegevens |

Minder kosten voor ‘andere kant’ |

Meer eenduidige processen |

|

| Vastleggen van gegevens | ✔ | ✔ | ✔ | ✔ | ||

| Uitwisselen van gegevens | ✔ | ✔ | ✔ | ✔ | ✔ | ✔ |

| Ontwikkelen van services | ✔ | ✔ | ✔ | ✔ | ✔ | ✔ |

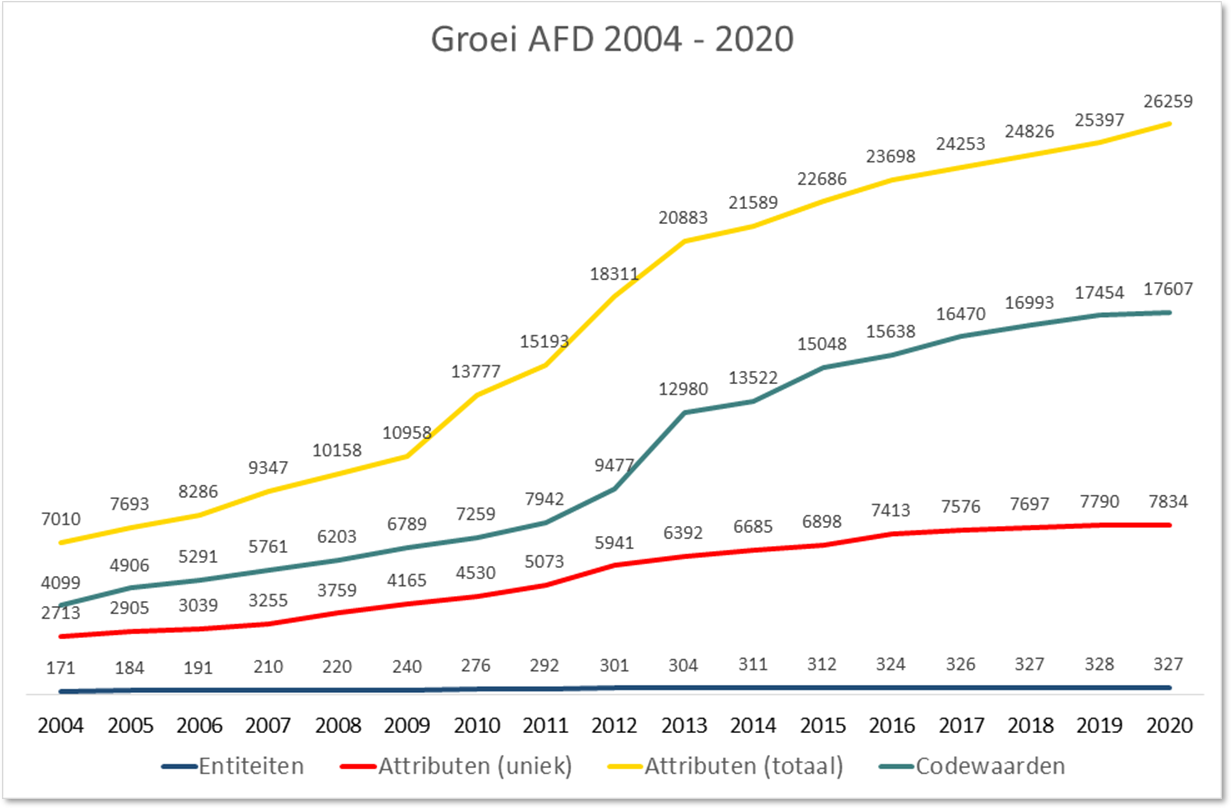

AFD is een afspiegeling van de groeiende digitalisering

- Vraag gedreven ontwikkeling AFD

- Alle branches

- Schade

- Particulier

- Zakelijk

- Leven

- Individueel

- Collectief

- Hypotheken

- Leningen

- Lease

- Schade

- Alle processen

- Advies

- Tarief / Offerte

- Aanvraag / Mutatie

- Beheer

- Schade / Uitkering

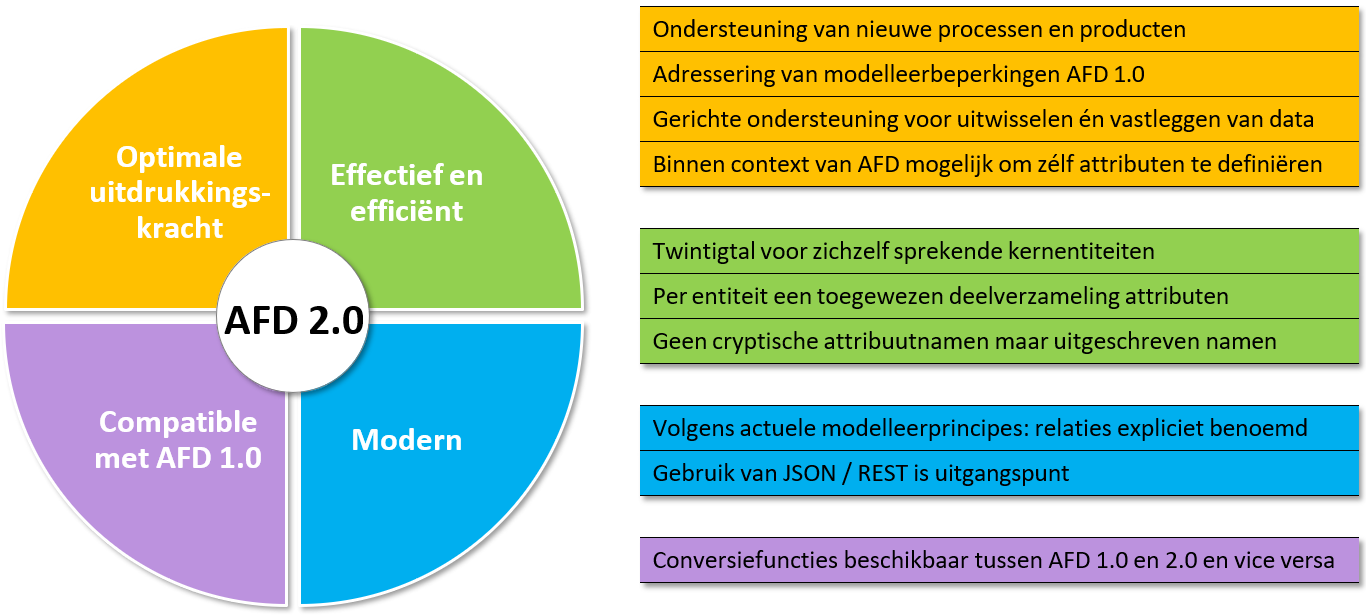

Doorontwikkeling AFD

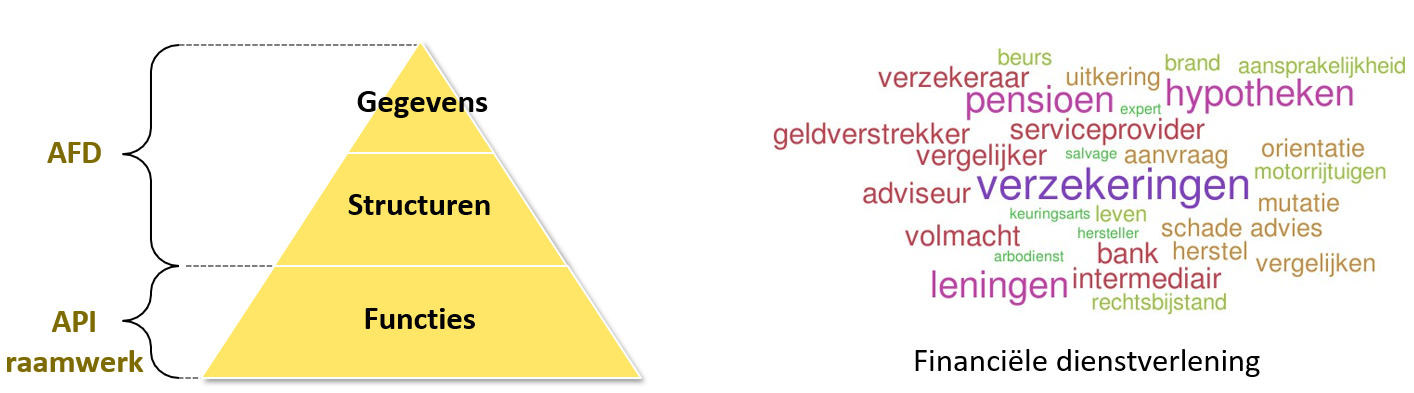

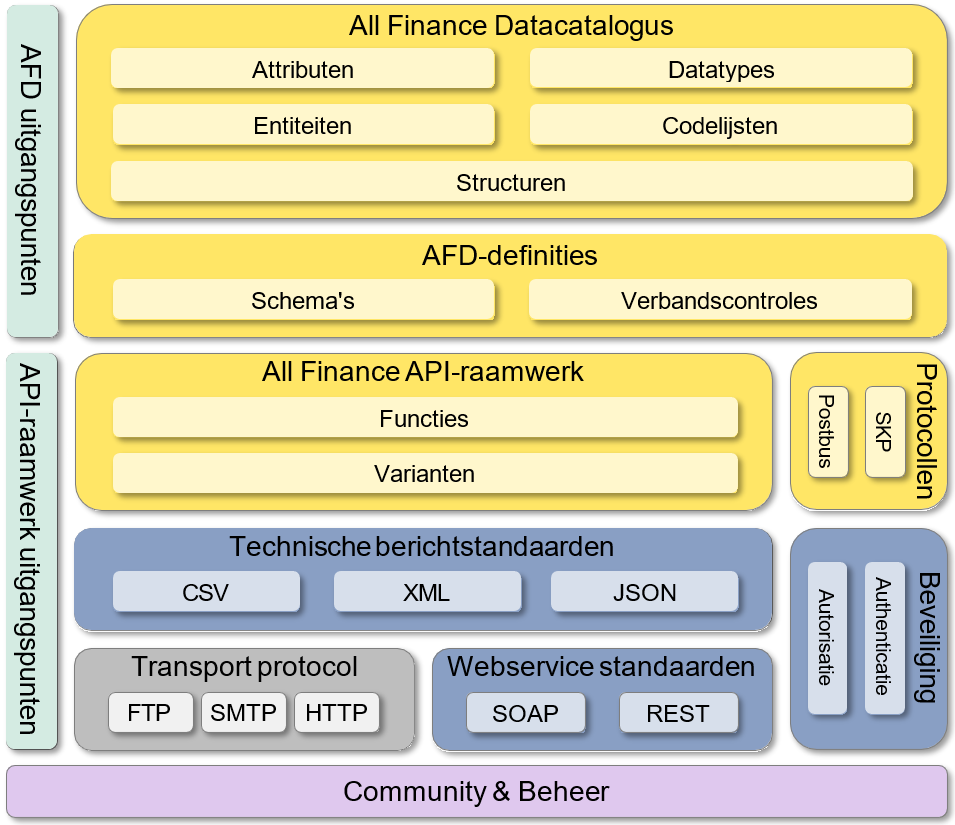

API-raamwerk belangrijke uitbreiding SIVI standaarden

- Randvoorwaardelijk voor (digitaal) zakendoen

- Transacties

- Data

- Workflow

- API-Raamwerk

- Verzameling van afspraken en definities rond webservices

- Gedeelde uitgangspunten bij ontwikkeling van services (premieberekening, acceptatie, schademelden, postbus, ...)

- Het API-raamwerk stelt leveranciers in staat te anticiperen op services van verschillende aanbieders

- Het API-raamwerk borgt procesafspraken binnen de keten

Bouwstenen SIVI AFS

SIVI All Finance Standaard

Bijlage-5 Referenties

Referenties EU

- Wetgevingsobservatorium van het Europees Parlement, proceduredossier over het kader voor toegang tot financiële gegevens , 2023/0205(COD).

- Europese Commissie, Voorstel voor een verordening betreffende een kader voor toegang tot financiële gegevens , COM(2023)360.

- Europese Commissie, Effectbeoordeling bij het voorstel over toegang tot financiële gegevens , SWD/2023/224.

- Europese Commissie, Samenvatting van de effectbeoordeling bij het voorstel over toegang tot financiële gegevens , SWD/2023/230.

- Europese Commissie, Kader voor toegang tot financiële gegevens , website

- Europese Commissie, Digitale financiën , website

- Commission welcomes final agreement on EU Digital Identity Wallet ,9 November 2023

- Voor meer informatie: Stefano Spinaci , wetgevingstrein@europarl.europa.eu

Referenties Europese Digitale Identiteit

- ID-wallet

- Voortgangsrapportage Europese Digitale Identiteit 26 oktober 2023

- De Ontwerpdocumenten voor ID-wallet worden gepubliceerd op https://edi.pleio.nl/ en de broncode wordt openbaar beschikbaar gesteld op https://github.com/minbzk/nl-wallet

- Op 8 november is het definitieve akkoord bereikt door het Europees Parlement en de Raad van de EU tijdens de slottrialoog over de verordening tot invoering van Europese digitale identiteitsportefeuilles

- NL streeft ernaar om in het eerste kwartaal van 2024 een werkende, eerste versie van een Nederlandse open source voorbeeldwallet op te leveren

- Online personaliseren van de ID-wallet, online identificatie en authenticatie en het kunnen laden en delen van gegevens

- Andere functionaliteiten, bijvoorbeeld het offline gebruik van een ID-wallet en het zetten van een elektronische handtekening met een ID-wallet, zullen later worden ontwikkeld

- keten(integratie)-testen in het tweede kwartaal van 2024